「同じ20代なのに、こんなに給料が違うのはなぜ?」

「20代後半になれば、自然と1000万貯まるペースに乗れるの?」

今回は、20代で1000万貯めた私が、20代平均年収の実態を徹底解説!

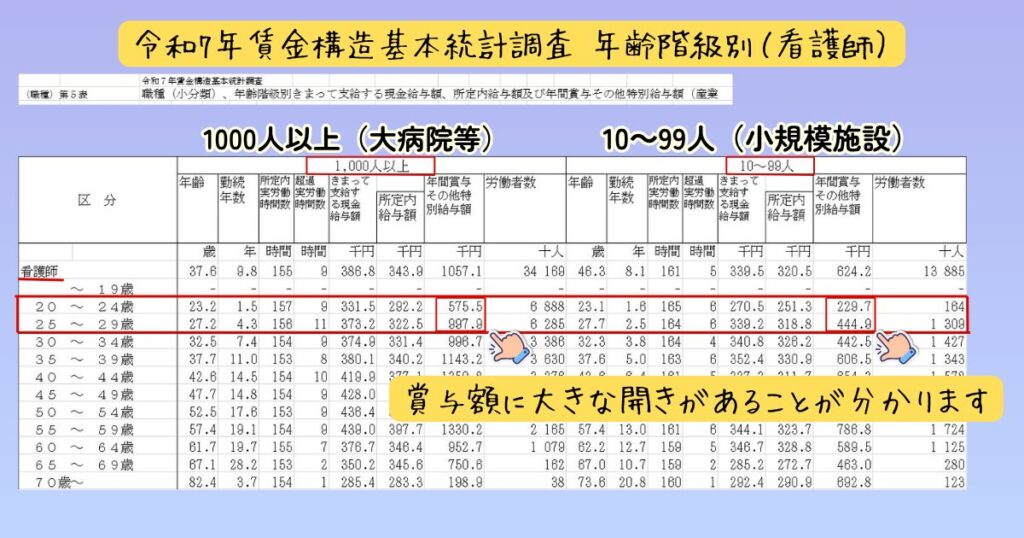

厚生労働省が発表した最新の統計データを読み解くと、20代看護師の平均年収と言っても、20代「前半」と「後半」で大きな断絶があることが分かりました。

令和7年の最新統計表の数字を徹底分析。あなたが「今、どの立ち位置にいるのか」を浮き彫りにします。

【20代前半】「手取り20万」の壁と向き合う時期

まずは、新卒から経験3〜4年目にあたる「20代前半(20〜24歳)」のデータを見てみましょう。

| 項目 | 平均額(月給・賞与) | 年収換算 |

|---|---|---|

| きまって支給する現金給与額 | 282,100円 | — |

| 年間賞与(ボーナス) | 406,100円 | — |

| 推定平均年収 | — | 3,791,300円 |

(参考:厚生労働省「令和7年賃金構造基本統計調査」)より算出

前半のリアル:夜勤を始めてやっと「人並み」

20代前半の平均年収は約379万円。

ここから社会保険料や税金が引かれると、手取りは月々20万〜22万円程度です。

住民税は昨年の収入金額に対して課税されるので、2年目の方が年収は上がったけど、手取りはそんな変わらなかった…という方が沢山いるはず。

「夜勤に入って、残業もこなして、やっとこの金額」というのが現実ではないでしょうか。この時期に貯金を増やすには、節約術を駆使した「支出の最適化」が欠かせません。

といっても、始めのうちは節約よりも、自分を甘やかしてリフレッシュする方が大事!

【20代後半】「格差」が急拡大するターニングポイント

次に、経験5年目以降の中堅に差し掛かる「20代後半(25〜29歳)」を見てください。ここで数字が跳ね上がります。

| 項目 | 平均額(月給・賞与) | 年収換算 |

|---|---|---|

| きまって支給する現金給与額 | 330,400円 | — |

| 年間賞与(ボーナス) | 638,300円 | — |

| 推定平均年収 | — | 4,603,100円 |

(参考:厚生労働省「令和7年賃金構造基本統計調査」)より算出

後半のリアル:前半との差は「年間約81万円」

20代前半と比較すると、年収ベースで約80万円もアップしています。

特に注目すべきはボーナスの伸びです。前半(40万)から後半(63万)へと1.5倍以上に膨れ上がっています。

ここで明暗を分けるのは、「昇給率の高い病院にいるか」です。

統計では平均460万ですが、職場によっては「役職がつかない限り、20代前半と給料がほぼ変わらない」という悲劇も起きています。

次の章で詳しく解説していきます。

統計表が教える「損をしないためのチェックポイント」

アップロードした統計表をさらに深く読み解くと、「どこで働くか」が年収のすべてを決めていることがわかります。

① 「病院の規模」でボーナスが〇万変わる

統計表の企業規模別で、「1000人以上」と「10〜99人」を比較すると、賞与額に大きな開きがあることが分かります。

20代前半では賞与の差額は35万、20代後半になると55万…。

大規模は賞与がしっかりしてることが分かる!

大規模施設で働くメリット、小規模施設で働くメリットがそれぞれあります。年収だけでなく、自分に合った働き方を選ぶことも大切です。

\ 夜勤の合間にLINEで希望を伝えるだけ! /

※非公開求人は数に限りがあります。まずは情報収集から始めてみましょう。

② 「所定内給与」の罠

所定内給与とは、労働契約や就業規則で定められた「所定労働時間」内に働いた対価として支払われる、毎月固定的に支給される賃金のことです。

つまり、基本給、職能給、役職手当、職務手当、家族手当、住宅手当、通勤手当等、毎月必ず決まった額支給される賃金のことです。

若い時はとにかく手取りが一番気になるところ…ですが!

賞与や残業代は、基本給を元に計算しています。

自分の給料のうち、「基本給」の項目を確認してください。

「所定内給与」がトータルで良くても、「基本給」が低い職場では、資産形成の効率は正直なところよくありません。

同じ時間残業しても、貰える残業代が低い。つまり低い時給で残業しているような感じですね…

\ 年収100万UPの近道!「環境」を変えて入金力を最大化する/

※求人票だけではわからない人間関係や残業の実態なども教えてもらえる💡

20代で1000万貯めるための「出口戦略」

20代後半の平均年収460万円。これを「高い」と見るか「低い」と見るか。

私は「この程度の昇給を待っているだけでは、自由にはなれない」と考えました。

平均年収という「物差し」は、自分が今いる場所が「効率よく稼げる場所かどうか」を判定するために使ってください。

まとめ:あなたの給与明細を「再検」しよう

最新統計の数字と、自分の給与明細を見比べてみてください。

もし、25歳を過ぎても年収が400万円に届いていないのであれば、それはあなたの努力不足ではなく、「病院選びのミス」(ハズレガチャ)かもしれません。

「最初の一歩」は、今の自分の市場価値を正しく知ること。

QOLを下げずに「稼げるナース」になるための戦略的・働き方について、こちらの記事にまとめています。

コメント